菜单

首页财产阐发评论餐饮正文 中产掉灵,但星巴克还有想“死磕”溢价 博裕投资拿下星巴克60%股权五个月后,4月8日两边公然同框。星巴克确认新合资布局下权利划分与战略标的目的,正以“千店千面”调解战略应答困局。 2026-04-18 12:34 ·虎嗅网作者|刘纾含 编纂|苗正卿 AI投资人解读· 星巴克2026财年第一季度中国市场营收同比增加11%,但于华市场份额下滑。其“第三空间”模式遇挑战,成本高、价格降不下致主顾削减。现经由过程“千店千面”调解,于产物、运营及渠道端转变。 · 面对治理繁杂、点位被抢、决议计划难落地等问题,直营扩张慢,加盟政策待察。博裕虽能助力,但焦点订价问题待解。 总结:星巴克增加存困局,“千店千面”有潜力但危害并存,需存眷扩张和订价问题,联合市场变化评估投资价值。内容由AI天生,仅供参考

星巴克终究要“变”了,但转变思绪还有是有些守旧。

于博裕投资拿下星巴克60%股权五个月后,4月8日下战书,两边终究于星巴克中国“伙伴论坛”上初次公然同框。

这是近两年来星巴克中国举办的*范围伙伴论坛。上一次举办近似范围的勾当,还有要追溯到2024年。彼时传奇开创人霍华德·舒尔茨亲赴上海,为中国营业站台。而本次论坛的出席声势为星巴克中国首席履行官刘文娟、博裕投资合股人黄宇铮及星巴克全世界CFO Cathy Smith。

这是一场“温情眽眽”的新班底表态礼。论坛上星巴克并无正面回应价格战、产物计谋、门店拓展方式等外界存眷的焦点问题,但确认了新合资布局下的权利划分与战略标的目的。刘文娟于论坛开篇讲话中暗示,本钱进入不会转变星巴克的品牌定位,同时夸大,接下来的两个季度,星巴克中国的所有福利政策会延续,新的员工激励方案将于本年第四序度推出。

虎嗅*获悉,于合资企业正式建立后,星巴克中国的决议计划流已经经发生变化。星巴克中国首席履行官刘文娟的报告请示瓜葛,从已往的向全世界总部CEO报告请示,改变为向新的合资公司董事会报告请示。

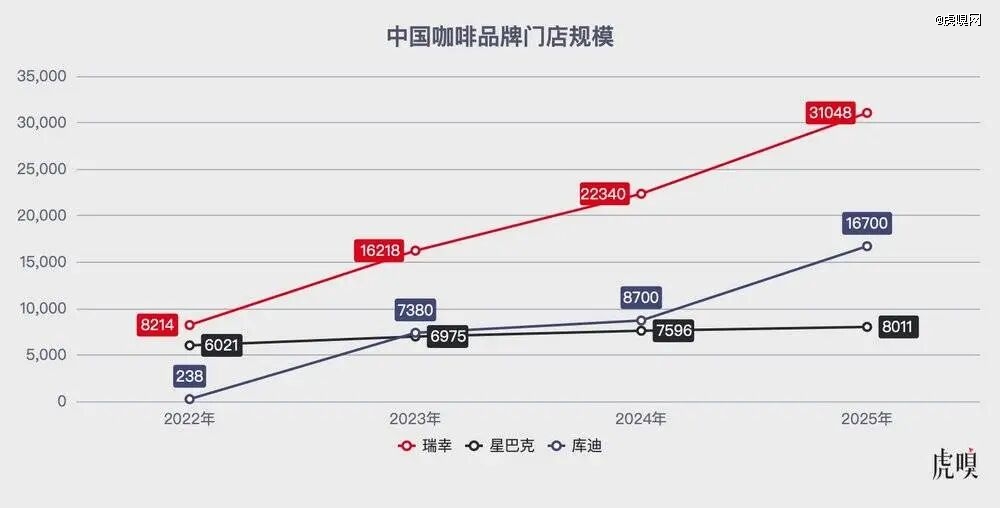

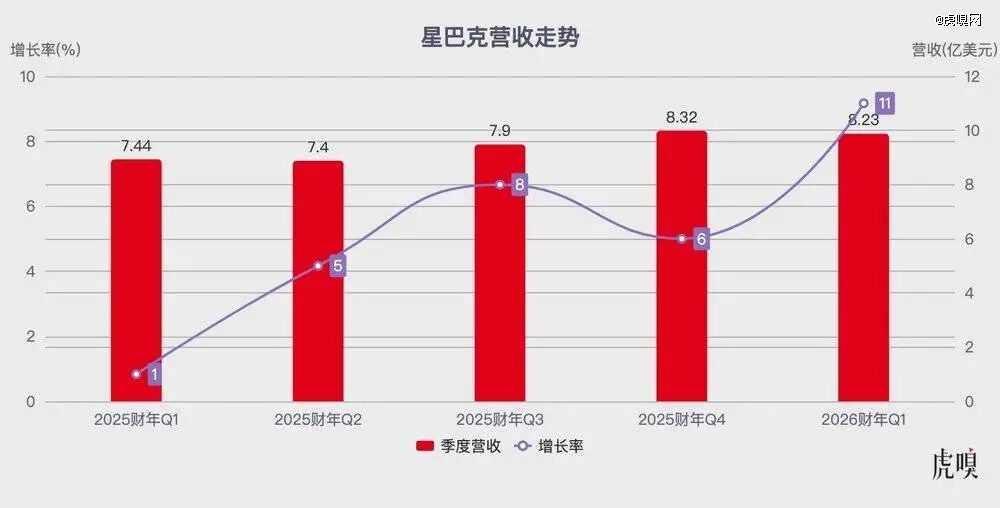

掀开近两年的财报,星巴克中国正于爬出持续下滑的困境。2026财年*季度,星巴克中国市场营收同比增加11%至8.2亿美元,持续五个季度实现同比增加。但把时间线拉长来看,星巴克于华市场份额已经从2019年的40%连续下滑至2024年的14%。跟着瑞幸、库迪们接踵迈入万店俱乐部,星巴克8000家门店的范围“不敷看”了。

面临困局,星巴克正于调解战略。它给出的解法是“千店千面”。

前述人士告诉虎嗅,这是星巴克于不雅察中国市场后,从价格战、效率战以外找到的第三条更相宜星巴克的线路。即经由过程差异化的门店形态,叠加更多于地化、个性化的社区价值,强化星巴克的“第三空间”体验。

解题思绪看起来很美,但底子问题于在,这套思绪依然于夸大它难以量化的“体验价值”,而星巴克“卖患上贵”这件事自己,正于掉去底层共鸣。假如将来不克不及于产物、价格带及效率上实实际质性冲破,那末 "千店千面" 也许终极会蜕变成一次成本更高的“原地踏步”,没法从底子上破解星巴克面对的增加困境。

“第三空间”溢价掉灵

星巴克最值钱的资产,不是咖啡,而是它的“第三空间”,但这套模子正遭受挑战。瑞幸、库迪等平价品牌把咖啡拉回高频低价的一样平常消费,消费者逐渐再也不愿意为星巴克的价值感买单。

一方面,于直营模式之下,星巴克的扩张速率始终受限,今朝门店范围仅于8000家摆布;另外一方面,成本布局也束厄局促着星巴克的成长。

以一杯拿铁为例,有咖啡行业从业者告诉虎嗅,星巴克单杯拿铁的原料成本于6-8元,而房钱、人工等固定成本占比达50%摆布,是瑞幸的1.2-2倍。对于在成本计较成果,星巴克方面予以否定,但依旧有不少业界人士认为,星巴克每一卖一杯的利润不敷高,假如像平价咖啡同样,跟进“9.9元价格战”,每一杯的利润则没法笼罩开支,卖的越多,亏患上越多。

成本降不下去的缘故原由,于在星巴克的品牌基因。星巴克门店是缭绕着“第三空间”设计的,这象征着更年夜的面积、更优的地段、更恬静的坐位,及更贵的房钱。

人力也一直是星巴克的成本承担。持久以来,星巴克为员工提供了优在海内其他品牌的薪酬系统,咖啡师每一年能拿到14个月的薪水,怙恃的重疾险还有能由公司负担,这于餐饮零售行业相称稀有。星巴克全世界财报里也曾经屡次说起人力成本的承担。2025财年(截至2025年9月末),员工薪资与福利占星巴克门店运营总开支近58%,占星巴克全世界净收入约26.5%。作为对于比,2024年瑞幸所有员工开支占净营收17.3%。

价格降不下来,直接致使来星巴克消费的主顾愈来愈少,门店出杯量上不去了。前述从业者曾经做过测算,他告诉虎嗅,于部门星巴克门店,特别是下沉市场,一天的发卖额“有时可能难以连结盈亏均衡”。重要缘故原由是,于中国,除了一二线都会外,市场的咖啡需求实在没有那末年夜。

与此同时,消费习气的变化减弱了星巴克原有模式的效率。餐饮行业阐发师、餐宝典开创人汪洪栋暗示,消费者愈来愈不肯意为第三空间付出溢价了,“要末外带,要末外卖,这类环境下,星巴克的差异化上风愈来愈小。”

星巴克的“第三空间”,素质上是一个鼓动勉励消费者逗留,坐下来谈天、办公或者社交的场景。但跟着消费趋向的变化,年夜店模式的效率问题最先闪现。于不少商圈,星巴克上百平米的门店中,往往坐满蹭网但不用费的“羊毛党”,空间被占用但转化率不高,终极体现为房钱成本高企、坪效偏低。

比拟之下,之外卖及快取为焦点的平价咖啡品牌,则经由过程更小的门店面积及更简化的空间设计,匹配“即取即走”的消费习气,于单元面积内实现更高的定单转化效率。

压力还有于进一步传导。已往,星巴克是阛阓主要的“引流东西”,一名贸易地产资深招商人士告诉虎嗅,2020年之前,海内年夜部门贸易地产都愿意以更低的房钱,甚至免租的方式吸引星巴克入驻商圈内偏焦点的“黄金点位”。但跟着瑞幸、霸王茶姬以和皮爷咖啡、M Stand等品牌的突起,这一上风正于减弱。

与此同时,存量门店也面对续约压力,星巴克想要得到好的店肆位置再也不像之前那末轻松。已往两年,星巴克中国部门门店到期后从头续约,房钱成本迅速爬升。

除了此以外,星巴克持久以来还有存于产物层面的争议。

于不少业内子士看来,于当前市场,星巴克咖啡的口感是不变,但稍显平淡的。于已往,星巴克用相对于合理的价格,为主顾提供切合品质且尺度化的产物,这自己是一种“不堕落”的选择。但此刻,中国高线都会的咖啡市场已经经完成为了对于消费者的味蕾教诲,比拟之下,星巴克的产物上风正于被一点点蚕食。

迟到的自我纠偏

于这些压力逐步袒露以后,已往一年星巴克中国最先自动调解。从短时间事迹来看,星巴克中国正于稳步增加。2026财年*季度,星巴克中国市场营收同比增加11%至8.2亿美元,持续五个季度实现同比增加,同店发卖额的降幅也于逐季收窄。

但这循环暖暗地里,其实不是一套全新的增加故事,而是一场“迟到”的自我纠偏。重要集中于三个层面,即产物、运营及渠道。

产物真个调解最为直不雅。近来几个季度,星巴克中国的上新节拍加速,品类也有所立异。

典型案例是高卵白拿铁,这是款针对于健身人群及早饭场景的产物,被内部视为二季度的重点产物,从观点到上市有刘文娟的亲自介入并拍板。此外,星巴克还有加速了非咖产物的上新速率,目的是“笼罩更多消费人群”。

IP联名方面,星巴克的动作也越发密集。蒲月天、哈利波特、小红书等联名暗地里,焦点目的并不是短时间销量,而是经由过程话题制造与社交流传,触达年青用户,将“打卡流量”转化为持久消费。

假如说产物端是于拓宽需求,那末运营真个调解则更倾向压缩成本、晋升效率。

运营端举行了两项调解。其一是去年头启动的“启航项目”,重要内容是将部门地域门店组建为协同的多店社区,一名星巴克店长可以或许同时治理2家门店。据相识,启航项目今朝并未合用在全数门店,星巴克会按照商圈、客流环境等多项因素举行判定,决议哪些商圈具备“协同效应”,哪些商圈才会合用该模式。

第二项是兼职比例的扩展。已往一年,星巴克内部的职员布局正发生变化。有多名星巴克店员向虎嗅吐露,从去年起,星巴克部门门店扩展了雇用兼人员工的比例,全人员工的雇用不停缩减。

比拟产物及运营的快速调解,渠道真个变化相对于审慎。

星巴克的焦点渠道依靠在门店的“第三空间”,但跟着消费习气向“即买即走”及外卖迁徙,它也最先补齐短板。

一方面,星巴克连续加码数字化,经由过程“啡快”强化线上点单与到店自取体验,同时与美团、饿了么等平台深化互助,晋升外卖渗入率。另外一方面,星巴克也于测验考试新的门店形态。例如于部门都会地域试点之外带及快取为主的小型门店,以和此前及高德舆图互助,推出“沿街取”等场景,以笼罩更多通勤与即时消费需求。但受制在选址前提、品牌调性和运营繁杂度,这种模式还没有年夜范围放开。

总体来看,渠道真个摸索仍处在“补课阶段”,于不完全转变品牌定位的条件下,尽可能向高效率场景延长。

这些转变,更可能是于修补原有模式下袒露出的短板。问题于在,此时的咖啡市场已经经被价格战、效率战推到了新的阶段,星巴克变的慢了,也少了。

“千店千面”是自救,但也是惯性思绪

及过往修补旧框架差别,博裕入主后,星巴克中国应答市场竞争,给出的新解法是“千店千面”。

从战略表述来看,这一思绪其实不繁杂。星巴克再也不对峙单一的“第三空间”年夜店模子,而是按照差别商圈、客群及消费场景,配置差异化的门店形态,既有10平米的景区咖啡小车,也有位在办公楼年夜堂的便捷小店。

与之配套的,是“一店一社区”的运营思绪,即每一一家门店不仅是一个尺度化的发卖单位,更是办事其周边特定人群的“社区节点”,经由过程产物组合、勾当设计及空间气氛的于地化调解,强化与周边消费者的毗连。

汪洪栋对于虎嗅暗示,这是一种“曲线竞争”的计谋——尺度店可以继承办事愿意为第三空间体验付费的焦点用户,小店型则可以更矫捷地进入瑞幸、库迪的主场,用便捷性触达新用户。同时,开出更多单店模子更轻、坪效更高的门店,也能够降低星巴克扩张的门坎。

但隐忧一样存于。

*重隐忧是:多样化的门店模子可否复制?比拟尺度化门店,“千店千面”象征着更高的治理繁杂度,从选址尺度、门店设计、供给链匹配到职员培训都需要越发适配,这于履行层面自己就是一项高成本工程。

更要害的问题于在,点位正于被竞争敌手抢占。不管是瑞幸、库迪,还有是幸运咖,以和年夜量茶饮品牌,都正于社区、写字楼、商圈边沿等高频消费场景中加快结构。例如,汪洪栋于市场调研时发明,今朝,肯悦咖啡正于“争取”都会里闲置的报刊亭资源,将其革新为陌头的迷你咖啡站。他认为,于这些场景里,星巴克既没有价格上风,也缺少效率上风,其所谓的“差异化门店”,较难形成*壁垒。

第二重隐忧是,“一店一社区”的决议计划是否真正“”接地气”?一位接近星巴克的人士告诉虎嗅,星巴克中国治理层多来自宝洁、结合利华等外企系统,其职业练习更倾向尺度化的快消逻辑,而非高度分离、极端当地化的中国线下零售情况。“他们的糊口圈层,可能并不是北上广深的平凡社区,对于在‘真实的中国’的消费场景,理解也许存于必然间隔。”于这类环境下,“千店千面”所依靠的邃密化洞察,也许更可能是决议计划层的惯性“解题思绪”,是否可以或许真正落地,存于不确定性。

第三重隐忧还有于在扩张方式自己。

"千店千面"的落地,离不开更快的范围扩张,但直营模式下的扩张速率是有限的。按照星巴克的通知布告,中海内地市场约8000家星巴克直营门店将纳入新的特许谋划架构,将来中国门店总数将扩大至20000家。但官方并无吐露这个规划的完成时间。

这也使患上加盟成为一个始终被逃避,却没法绕开的话题。

公然层面上,星巴克对于加盟仍旧连结克制。前述人士告诉虎嗅,特许谋划更可能是法令界说层面的变化,博裕入主后,星巴克中国从直营公司变为合资公司运营,但星巴克中国还有没有对于外宣布详细的特许谋划(连锁加盟)政策的规划。

但于现实操作中,是否会引入更矫捷的互助模式,例如由外部资金介入、配合负担危害,素质上靠近“类加盟”的路径,仍有待不雅察。

博裕的插手,某种水平上放年夜了这一变量。博裕的插手会转变甚么?“已往十年间,咱们于中国和全世界规模内投资了200多家公司,也与中国境内的很多主要实体企业成立了一系列战略互助伙伴瓜葛,这些资源都能助力开释中国营业的巨年夜潜力。”博裕投资合股人黄宇铮于年夜会上说,这些资源可以帮忙星巴克进入已往还没有充实渗入的地域,也能够于数字化、AI能力及新产物开发上提供撑持。

这也带来一个更实际的问题,博裕的耐烦能连续多久?思量到博裕曾经投资了蜜雪冰城、塞尚乳业(瑞幸供给商),它对于在中国咖啡、茶饮市场的“速率取胜、范围取胜”必然印象深刻。年夜几率,它不成能默认“已往的速率”——26年间开了8000家店。

更主要的是,博裕最可能转变的是星巴克中国的扩张速率及本土资源调动能力,但未必能解决星巴克最焦点的品牌订价问题。

是以,当星巴克最先加快奔跑,它真正要回覆的问题,实在不是“能不克不及开到2万家店”,而是于一个高度本土化、极端竞争的市场里,它还有能不克不及继承成为“阿谁怪异的星巴克”。这个问题,也许不会于下一季财报里给出谜底,但它会于将来几年里,逐渐闪现。

【本文由投资界互助伙伴虎嗅网授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-太阳集团tyc86